Tarım Politikamızın Temel İlkeleri

RAPOR

Tarımsal Politikamızın Temel İlkeleri Neler Olmalıdır?

Türkiye Ziraatçılar Derneği

GİRİŞ

“Bugün”ünü anlamak için “dün”ü bilmek gerekir.

“Bugün”ü anlamak ise “gelecek” açısından önemlidir. Çünkü geçmiş bilinmeden ve “bugün” doğru bir biçimde analiz edilmeden gelecek anlaşılamaz ve planlanamaz.

Ülkemizde bir çok sektörde olduğu gibi tarımda da geçmişte olduğu gibi bugün de geleceğe yönelik kısmi ya da “master” planlar hazırlanmıştır ve hazırlanmaktadır. Ancak bir planı gerçek bir plan haline getiren şey bir “hedef” belirlemektir.

Günümüzde çeşitli yönetimler tarafından hazırlanan planların bir bölümü açık ve net bir hedeften yoksundur. Ancak, dünyanın finans merkezlerinde ülkemiz için hazırlanan planlar oldukça net hedefler içermektedir. Bu planların hedefi ülkemizde Cumhuriyet sürecinde kurulmuş olan ve “ulusal ekonominin temeli tarımdır” özdeyişiyle ifade edilen gerçeği değiştirmek, onun yerine küresel karar mekanizmalarının çıkarlarını ön planda tutan değişimleri gerçekleştirmektir.

Ülkemizde tarım politikasının temel ilkelerini saptarken hem küresel karar merkezlerinin hem de Cumhuriyet döneminde oluşturulan yapının özelliklerini bilmek ve hedefleri bu gerçekleri göz önünde tutarak belirlemek bir zorunluluktur.

O nedenle raporumuza, tarım politikalarımızın iç ve dış faktörlerin karşılıklı etkileşimleriyle günümüze kadar nasıl değişimler geçirdiğini kısaca hatırlatarak başlayacağız.

Cumhuriyetimizin kuruluşundan bu yana geçtiği aşamaları belirlediğimizde ve günümüzün ihtiyaçlarını göz önüne aldığımızda göreceğiz ki tarım sektörümüz yeni bir dönüm noktasına gelmiştir. Bu dönüm noktasında karşımızda hem tehditler hem de fırsatlar vardır. Bugün alınacak kararlar ve belirlenecek politikalar tehditlerin mi yoksa fırsatların mı geleceğimizi şekillendireceğini belirleyecektir.

1. Cumhuriyetin, Osmanlı İmparatorluğundan devraldığı tarımsal yapı

Cumhuriyet, Osmanlı’dan feodal büyük toprak mülkiyetine dayalı, geri ve pazara ancak belirli kıyı ovalarında açılmış bir yapı devraldı.

İmparatorluğun gelişme dönemlerinde toprak rejimi, “miri” olarak tanımlanan, toprak mülkiyetinin esas olarak devlete ait olduğu ve merkezi yönetim tarafından atanan yöneticilerin toprağa tasarruf ettiği bir sisteme dayanıyordu. Köylü, Batı’daki angarya sistemine benzer yükümlülükler altındaydı ve elde ettiği ürünün önemli bir bölümünü vergi olarak veriyordu. Devlet, bir çok bölgede bu vergilerin toplanmasını “mültezim” adı verilen taşeronlara havale etmişti. Ayrıca Güneydoğu’da ve Balkanlar’da yönetimi aşiret reislerine ya da feodallere bırakılmış geniş topraklar da vardı.

Osmanlı yönetiminin son dönemlerinde, özellikle Çukurova ve Ege Bölgesinde pamuk, tütün gibi ihraca yönelik endüstriyel ürünler üreten “plantasyon tipi” büyük işletmeler kurulmuştu. Bunların bir bölümü yabancıların kişisel mülkü ya da Reji gibi şirketlerin yönetimindeydi. Üretici köylü bu işletmelerde toprak kölesi durumundaydı.

Osmanlı İmparatorluğu’nun son dönemlerinde Anadolu köylüsü, yıllar süren savaşlarda tükenmişti.

Cumhuriyet döneminde üretici köylüyü “milletin efendisi” olarak tanımlayan Mustafa Kemal Atatürk, yaptığı bir konuşmada, Osmanlı dönemindeki köylülüğün durumunu şu sözlerle tanımlıyordu:

“Yedi asırdan beri cihanın dört köşesine sevk ederek kanlarını akıttığımız, kemiklerini yabancı topraklarda bıraktığımız ve yedi asırdan beri emeklerini ellerinden alıp israf eylediğimiz, ve buna mukabil daima tahkir, terzil ile mukabele ettiğimiz ve bunca fedakarlıklarına ve ihsanlarına karşı nankörlük, küstahlık ve cebbarlıkla uşak menzilesine indirmek istediğimiz asil sahip”…

2. Cumhuriyet yönetimi, bu yapıyı dönüştürmek için neler yaptı?

Köylünün kalkındırılmasının Cumhuriyet’in gelişmesinin zorunlu bir bileşeni olduğunu bilen Mustafa Kemal önderliğindeki yönetim ilk olarak şu adımları attı:

· 1924’te Ziraat Vekaleti kuruldu. Tarım ve hayvancılık alanında bazı yasal düzenlemeler yapıldı.

· 1925’te, feodal sisteme ait bir yükümlülük olan Aşar vergisi kaldırıldı.

· Topraksız ve küçük köylünün güçlendirilmesi için 1927-1929 arasında 711.000 Hektar hazine arazisi köylüye dağıtıldı.

· Devlet ilk kez üreticiye kredi ve girdi desteği verme uygulamasını başlattı.

Bu önlemler yetersiz de olsa savaş yıllarında tamamen çökmüş bulunan tarımsal üretimin halkın beslenmesine yeterli asgari üretim düzeyini yakalamasına yardımcı oldu. Bu sayede tüm dünyayı kasıp kavuran 1929-1933 ekonomik bunalımı Türk tarımını ve üretimini fazla etkilemedi.

3. Devlet müdahaleleri tarımsal yapının altyapısına önemli katkılarda bulundu

1929 bunalımı, “liberal” ekonomi uygulamalarının kriz dönemlerinde devlet müdahalelerini olanaksız hale getirdiğini gösterdi. Güçlü bir kamu sektörünün hem tarım hem de sanayideki önemi ortaya çıktı. Bu yüzden krizin hemen ardından, Cumhuriyet yönetimi, 1933-1945 yılları arasında, “Devletçilik” adıyla bilinen uygulamalara hız verdi.

Bu çerçevede, ilk olarak korumacı-desteklemeci politikalar benimsenerek, şu uygulamalar gerçekleştirildi:

. Demiryolları inşa edilerek tarımsal alanların pazara açılma süreci hızlandırıldı.

· Tarımsal kredi hacmi artırıldı.

· 1935’te Tarım Satış Kooperatifleri Birlikleri (TSK) ve Tarım Kredi Kooperatifleri Birlikleri (TKK) kuruldu.

· 1937’de Ziraat Bankası Kanunu çıkarılarak tarıma güçlü bir finansal destek sağlandı.

· Bunu 1938 yılında TMO’nun ve 1944 yılında TZDK’nın kuruluşu izledi.

· Devlet Üretme Çiftlikleri ardı ardına kurulmaya başlandı.

· 1945’te Toprak İşleri Genel Müdürlüğü kuruldu. Bu örgüt daha sonra Toprak Su Genel Müdürlüğü’ne dönüştü.

· Savaş yılları içinde toprak reformuna yönelik büyük bir adım olan “Çiftçiyi Topraklandırma Kanunu” çıkarıldı.

· Bunu Çiftçi Mallarını Koruma Kanunu, Zeytincilik Kanunu, Tütün Kanunu, Çeltik Kanunu, Orman Kanunu’nun çıkarılması izledi.

4. İkinci Dünya Savaşı sonrasında yaşanan gelişmeler köyü pazara açtı ve tarımsal üretimi artırdı

İkinci Dünya Savaşı sonrasında Türkiye ekonomisi ile birlikte Türk tarımının “dışa açılma” dönemi başladı. Buna “liberalleşme” dönemi de diyebiliriz. Ancak bu dönemin günümüzdeki “liberalleşme” döneminden önemli bir farkı vardı. Savaş sırasında tüm Avrupa yakılmış yıkılmış ve önemli bir tarım ürünleri açığı ortaya çıkmıştı. O dönemde savaş dışı kalmış tek bölge ülkesi Türkiye idi. Dolayısıyla Türkiye’ye verilen görev tarımsal üretimi artırmak ve Avrupa’nın besin açığını kapatmada yardımcı olmaktı.

Bu arada, Türkiye’yi borçlandırmak ve ABD’ye bağımlı kılmak amacıyla yapılan Marshall Yardımı, o günkü stratejinin bir gereği olarak tarımda makineleşme ve teknolojiyi geliştirmeye yardımcı oldu. Özellikle Avrupa’nın tarımsal ürün ihtiyacını karşılamak için üretimin artırılması, tarım sektörünün pazara açılmasını hızlandırdı. Bu arada tarımsal üretimin geliştirilmesi açısından gerek duyulan korumacı önlemler de devam ettirildi.

Bu önlemler şunlardı:

· Ürün destek kapsamı genişledi.

· Girdi desteği ve makineleşme arttı.

· Kredi kullanımı beş katına çıktı.

· İşlenen arazi miktarı 16 milyon hektardan 23-24 milyon hektara çıktı.

· Dünya pazarına açılmanın bir gereği olarak pamuk, tütün gibi sanayi ürünlerinin üretim oranı arttı.

· Gelişen tarımsal üretimin alt yapısını oluşturmak amacıyla DSİ Genel Müdürlüğü, EBK, Yem Sanayii, Zirai Mücadele ve Karantina Genel Müdürlüğü, Toprak Su Genel Müdürlüğü başta olmak üzere bir çok tarımsal KİT kuruldu.

· Üretici birlikleri tarım-sanayi birliğini geliştirecek sanayi yatırımlarına giriştiler.

5. “Planlı Kalkınma” dönemi olarak adlandırılan 1960’ları izleyen yıllarda kırsal nüfus azaldı

1960-80 arasının en temel özelliği “Beş yıllık Kalkınma Planları” ile gelişmeye katkı yapılmasıdır. Planlı dönemin temel hedefleri, tarımsal üretimin artırılması, tarımsal destekleme politikalarının geliştirilmesi, tarımsal nüfusun azaltılması, teknolojinin geliştirilmesidir.

Bu dönemde DPT kurulmuş, tarımsal nüfusun toplam nüfus içindeki payı yüzde 75’ten yüzde 55’e inmiştir.

Tarımsal üretim artışı yüzde 3-4 arasında sabit tutulmuştur.

Tarımsal desteklemeler kapsam ve oran olarak artmış, bunun sonucunda tarım sektörüne kaynak aktarılmıştır.

6. “1980 sonrası”nda “korumacı” anlayış yerini “piyasacı” anlayışa bıraktı

1980 sonrası Türk tarımı açısından bir dönüm noktasıdır.

24 Aralık 1979 tarihinde alınan istikrar önlemleri bu dönemin başlangıcını oluşturur.

1980 sonrasında yapılmak istenen, uzun yıllar tam olmasa da kendine oldukça yeterli olan tarım kesimini tam olarak dünya pazarlarına açmak ve gelişmiş ülkelerin ekonomik yapılarının bir uzantısı haline getirmektir.

Bu dönemde, Avrupa ülkeleri başta olmak üzere eskiden tarımsal hammadde ya da gıda maddeleri ithal eden gelişmiş ülkeler, tarımsal açıdan ihracatçı ülkeler haline dönüşmüşlerdi. Avrupa pazarının doyması dünyanın en büyük tarımsal üreticilerinden biri olan ABD’yi de yeni tarımsal pazarlar aramaya yöneltmişti.

Bu durumda, gelişmiş ülkelerin etki alanına girmiş olan Türkiye’nin artık tarımsal üretimini geliştirecek politikalara bir nokta koyması, giderek tarımsal üretimden vazgeçip “ithalatçı ülke” konumuna gelmesi gerekiyordu.

Ancak bu kolay bir iş değildi.

Bunun için öncelikle “korumacı” tarımsal yapının dönüştürülmesi, mevcut destekleme politikalarının değiştirilmesi, piyasayı düzenleyen ve çiftçinin ürününü değerlendiren kurumların dağıtılması ve yok edilmesi gerekiyordu.

7. 1980 sonrasında, özelleştirmeler “korumacı” yapının değiştirilmesi için kullanıldı

Bu amaçla ilk önce, “küreselleşme” olgusu öne sürülerek: “içine girilen yeni dönemde artık hiçbir devletin öz kaynaklarını koruma ve geliştirme gibi bir politikasının olamayacağı, her ülkenin küresel ekonominin bir parçası olması gerektiği” şeklinde yoğun bir propaganda yapılmıştır. Bu yapılırken, “küreselleşme bağlamında liberalleşme” olarak tanımlanan dönüşüm süreçlerinin ABD, AB ve diğer gelişmelerini tamamlamış ülkelerin kendi çıkarlarına uygun olarak geliştirdikleri stratejiler olduğu göz ardı edilmiştir. Özellikle tarım gibi, ülke ekonomisi, halk sağlığı ve ulusal güvenlikle yakından ilgili stratejik bir sektörde gelişmiş ülkelerin “korumacı” önlemleri tüm katılığıyla sürdürdüğü gizlenmiştir.

Yine bu dönemde, devlet yapısında önemli değişiklikler gerçekleştirilirken, tarımsal KİT’lerin özelleştirilmesi de başlatılmıştır. Ancak, tarım kesiminin taşıdığı büyük önem ve ülke nüfusunun hâlâ önemli bir bölümünü barındırması (1980’de yüzde 56 idi. Bu rakam 2000’li yıllarda yüzde 35’e düşmüştür), siyasi kaygılar gibi nedenlerle bu süreç oldukça ağır bir biçimde işlemiş ve yaklaşık 20 yıl sürmüştür.

Bu süre içinde şu adımlar atılmıştır:

· 1984 ve 86 yıllarında yapılan yasal değişikliklerle KİT’lere ortak alma ve bunları özel kişi ve kurumlara devretmenin yasal yolu açılmıştır.

· Özelleştirmelerin tek elden yürütülmesi için gerekli düzenlemeler yapılmıştır. (Önce Kamu Ortaklığı İdaresi görevlendirilmiş, daha sonra Kamu Ortaklığı Yüksek Kurulu ve daha sonra Özelleştirme İdaresi Başkanlığı oluşturulmuştur)

· Bu amaçla Amerikan Morgan Bank’a bir Özelleştirme Master Planı hazırlatılmıştır.

· Ardından YEMSAN, SEK, EBK, ORÜS özelleştirilmiştir.

· ÇAYKUR, TÜGSAŞ, TMO, TEKEL ve Şeker Fabrikaları A.Ş. gibi kurumların özelleştirme yoluyla tasfiyesi için tüm hazırlıklar yapılmıştır.

· Tarım Satış Kooperatifleri Birlikleri’nin sınai işletmeleri kapatılmış ya da kapatılmaya zorlanmış, ülke kalkınmasının kilit sektörü olan tarımsal sanayinin gelişmesi önlenmiştir.

· Bu işlemlerin yapılabilmesi için tarımsal KİT’ler ve üretici birlikleri özel bankalara yüksek faizlerle borçlandırılmış, daha sonra faiz ödemeleri zarar olarak gösterilerek “kara delik” edebiyatı yapılmıştır.

· Devlet Üretme Çiftlikleri’nin özel sektöre açılması yoluyla bu kurumların özelleştirilmesi için ilk adımlar atılmıştır.

· Bu arada, Tarım ve Köyişleri Bakanlığı’nı işlevsiz kılacak ve olası bir devlet yönlendirmesini engelleyecek önlemler de alınmıştır.

· Bu çerçevede 1985 yılında Toprak Sulama Teşkilatı kapatılmıştır. Zirai Donatım kapatılmıştır. Böylece sulama ve köylüye gübre başta olmak üzere girdi temininde düzenleyici kurumlar dağıtılmıştır.

· Tarım Bakanlığı teşkilatı içindeki genel müdürlükler dağıtılmış ve teknik personel işlevsiz kılınmıştır. Yetkiler bakanlıklar ve kurumlar arasında aşırı bir şekilde bölünmüş, bu alanda herhangi bir politikanın koordineli olarak uygulanması imkansız hale getirilmiştir.

· Bu arada ithalatın serbestleştirilmesi yoluyla tarım ve hayvancılık alanında üretim yapan toplum kesimi iflasa sürüklenerek caydırılmak istenmiştir.

· Bu politikanın özellikle hayvancılık alanında yarattığı yıkım bugün tam anlamıyla ortaya çıkmış durumdadır. Geçmişte bölgenin en büyük hayvan üretici potansiyeline sahip olan ve hayvan ihraç eden Türkiye, bugün kaçak hayvan cenneti haline gelmiştir. Yerli ırkları ıslah yerine dışarıdan uyum sorunu olan, hastalıklı hayvanlar ithal edilmiş, YEMSAN, EBK VE SEK’in özelleştirilmesi ile üretici ürettiğini değerinin çok altında satmaya ya da imha etmeye yönlendirilmiştir.

· Desteklenen ürün sayısı azaltılmış ve tarım üreticisinin gelir düzeyi aşağıya çekilmiştir.

8. 2001 Tarımsal Destekleme Reformu Tarım Sektörünü tahrip etti

1980-2000 yılları arasında uygulanan neo-liberal politikalar nedeniyle GSMH’da tarım sektörünün payı yüzde 27’den yüzde 15’e düşmüştü.

Tarımsal desteklerin Gayri Safi Milli Hasıla’ya oranı ise 1995’te yüzde 3 iken 1999’da yüzde 0.7’ye olmuştu.

Tarımsal üretim değeri içinde desteklerin payı ise 1995 yılında yüzde 17.7 iken 1996’da yüzde 9’a yani neredeyse yarıya inmişti.

1980’de enflasyon oranı yüzde 90.3 iken bitkisel ve hayvansal kredi faiz oranı yüzde 16 idi. 2000 yılına gelindiğinde enflasyon oranı yüzde 32 iken bitkisel ve hayvansal kredi faizi yüzde 40’ın üzerine çıkmıştı.

1980’de 16 milyon 500 bin olan ve 1991’de 20 milyon 400 bin tona çıkan buğday üretimi 1999’da 18 milyon tona ancak ulaşmıştı.

1984’te 975 bin ton olan kırmızı et üretimi 2000 yılında 864 bin tona düşmüştü.

Tarım alanında ihracatın ithalatı karşılama oranı 1980’de yüzde 531 iken 1999 yılında yüzde yüzün altına düşerek tarımsal ürün ithal eden ülke konumuna gelinmişti.

1999’dan sonra ülkemizde “Tarım Destekleme Reformu” adı altında Dünya Bankası ve IMF tarafından hazırlanan bir program uygulanmaya başlandı. Daha sonra bu programın tavizsiz yürütülmesi için Kemal Derviş Dünya Bankası görevinden ayrılarak Türkiye’ye geldi ve “parlamento dışından” hükümete girerek “Ekonomiden Sorumlu Bakan” oldu.

9 Mart 2004 tarihinde Dünya Bankası, Türkiyede yapılmasına önayak olduğu reformun “başarılarını” sergilemeyi amaçlayan bir rapor yayınladı.

“Türkiye: Tarımsal Sektör Destekleme Reformunun Etkilerine Bir Bakış” başlığını taşıyan raporda yapılan “reform”un sonuçları bir başarı öyküsü gibi anlatılıyordu.

İşte, bizzat yazarlarının ağzından o reformun “başarılı” sonuçları:

-Tarım kesimine kaynak aktarımında 4.3 milyar dolarlık azalma…

-Tarımsal gelirde yüzde 16 kayıp…

-Tarımsal sübvansiyonlarda 5.5 milyar dolarlık düşüş…

-Tarımsal üretimde yüzde 4 oranında azalma.

-Tarımsal karlılıkta düşüş ve çiftçinin uğradığı 1.45 milyar dolarlık net kayıp…

-Tarımsal fiyatlardaki reel yüzde 13’lük düşüş.

-Gübre fiyatlarının ikiye katlanması…

-Tarımsal kredi faizlerinin yazde 30’un üzerine çıkması…

-Türkiye’nin OECD ülkeleri arasında tarımını en az destekleyen ülke durumuna getirilmesi…

-Girdi fiyatlarının yükselmesi nedeniyle gübre ve ilaç kullanımında yüzde 30’luk düşüş…

-Tarımsal kredi hacminin üçte bire inmesi…

-Hayvancılıkta üretimin yüzde 10 oranında düşmesi…

-Ekili alanlarda 450 bin hektarlık azalma…

-Kaynak kıtlığı nedeniyle genelde üretim kaybının meydana gelmesi…

-Bölgesel eşitsizliklerin derinleşmesi…

Raporun vardığı sonuç şuydu:

“Reform, tarımsal gelirdeki düşüşten yüzde 80 oranında sorumludur”.

9. 2002 sonrasında kısmi bir iyileşme yaşanırken sorunlar kronikleşti

2002 yılından günümüze kadar olan dönem tarım açısından hem belirli kazançları hem de kayıpları kapsamaktadır.

Bu durumun sebebi AKP öncesi dönemde Tarım sektörüne verilen desteklerin Doğrudan Gelir Desteği dışında hemen hemen sıfırlanmış olmasıdır. Bu destek de “alan bazlı bir destek” olduğundan daha çok geniş topraklara sahip büyük çiftçilerin yararlandığı bir destek olmuştur. Küçük ve orta çiftçi ekonomisi bu dönemde büyük bir yıkıma uğramıştır.

Rakamlara baktığımızda 2002 yılında uygulanan Doğrudan Gelir Desteği kapsamında

1 Milyar 558 Milyon TL destek verilmişken, 2015 yılında toplam 2 Milyar 605 Milyon TL destek

ödendiği görülür.

2002 yılında girdi destekleri kaldırılmışken 2015’te 683 Milyon TL mazot desteği, 819 Milyon TL kimyevi gübre desteği, ayrıca toprak analizi desteği, organik tarım ve iyi tarım desteği gibi destekler yapılmıştır.

En önemli fark prim desteklerinde ortaya çıkmıştır. 2002 yılında 186 Milyon TL prim desteği verilmiş iken, bu rakam 2015 yılında 2 Milyar 727 Milyon TL’ye çıkmıştır.

Bu tablo, çiftçilerin AKP dönemini daha önceki IMF reformu” ile kıyasladıklarında neden kısmi bir “iyileşme” dönemi olarak gördüklerini açıklamaktadır.

Ne var ki, bu dönemde de tarımın genel durumunda bir düzelme görülmemiştir. Örneğin destekler söz konusu olduğunda 2002 dönemi öncesiyle yapılan kıyaslama rakamları önemli artışlar gösterse de bu durum söz konusu dönemde desteklerin büyük ölçüde kaldırılmış ya da azaltılmış olmasından kaynaklanmıştır. Bir örnek vermek gerekirse 2006 yılında bizzat AKP Hükümeti tarafından çıkarılan Tarım Yasası tarıma bütçeden ayrılacak desteğin en az GSMH’nın yüzde biri oranında olması gerektiğini yasal bir zorunluluk olarak belirlemişken, o tarihten günümüze bu orana ulaşılamamıştır.

Örneğin Gayrisafi Milli Hasıla (GSMH), 2015 yılında cari fiyatlarla 1 trilyon 953 milyar 561 milyon TL olmuştur. Aynı yıl bütçeden, çiftçiye doğrudan 10 milyar TL kaynak ayrılmıştır. Bu rakam olması gerekenin neredeyse yarısıdır. KİT’lerin finansmanı, diğer müdahale alımları, kredi sübvansiyonu gibi kalemler de dikkate alındığında bu miktar 13 milyar liraya ulaşmıştır; ki bu durumda bile oran binde 7 civarında kalmıştır.

10. Tarımsal destekleme yetersiz kalınca çiftçinin borcu arttı

Tarımsal desteklemelerin önemi çiftçinin bütçesinin yıllardır açık vermekte oluşu nedeniyle hayati bir önem kazanmıştır. Bu açığın en büyük nedeni ülkemizde genel enflasyon düzeyi ile tarımda kullanılan ve büyük oranda ithal edilen girdilerin zamlanma oranları arasındaki farktır. Ülkemizde girdi fiyatları neredeyse her yıl genel enflasyon oranının üzerinde artmaktadır. Bu durumda aradaki fark desteklemelerle kapatılamayınca çiftçi borçlanma yolunu seçmektedir.

Daha önce sözünü ettiğimiz “Tarımsal Destekleme Reformu” döneminde çiftçinin borçlanma imkânı da kısıtlanmıştı. O dönemde yalnızca Ziraat Bankası tarafından verilen tarımsal kredilerde 90’lı yıllarda reel tarımsal kredi oranı ortalama faiz hadlerinin yüzde 20 altındayken, 2001-2002 döneminde ortalama faiz hadlerinin yüzde 30 üzerine çıkmıştı. Böyle olunca da tarımsal kredi kullanımı dibe vurmuştu.

2002 sonrası dönemde sıcak para hareketlerinin artması ve ülkeye önemli ölçüde döviz girmesi sonucunda dünya ortalamalarına göre yüksek olsa da kredi faiz oranları eskisine göre önemli ölçüde düştü. Bu durum tarım sektörüne önemli ölçüde kredi akışına yol açtı. Ziraat Bankası’nın kredi muslukları açılırken özel bankalar da bir anlamda tarım sektörünü “keşfettiler”. Bunun sonucunda 2015 yılında tarım sektörüne bankalar tarafından açılan kredi miktarı 60 milyar liraya ulaştı.

Tarım sektörüne kredi akışının hızlanmasında bu sektörün gelecekte taşıdığı önemin daha da artacağının anlaşılması da önemli bir rol oynadı.

Ülkemiz koşullarında tarıma verilen desteklerin olması gerektiği düzeyde olmaması nedeniyle çiftçinin kredi ihtiyacı giderek büyümeye devam etmektedir. Kredi ihtiyacı karşılanmaya devam ettiği sürece borçlanmanın yarattığı tehlike fazla hissedilmemektedir. Nitekim, geçtiğimiz yıllarda tarımsal üretici fiyatları ile girdi fiyatları arasında üretici aleyhine bir açılma olduğu ve buna bağlı olarak çiftçinin kazancı azaldığı halde gerek yatırım gerekse traktör ve benzeri makine alımları açısından bir durgunluk yaşanmamıştır. Bu da kredi miktarındaki genişleme sayesinde olmuştur. Ancak üretimin temeli yatırımdır. Yatırım da esas olarak üreticinin birikmiş sermayesi ile gerçekleştirilir.

11. Borçlanmada kritik noktaya gelindi

Ayrıca borçlanma sarmalının sonsuza kadar devam ettiği görülmemiştir. Bir mali kriz ve buna bağlı tıkanma yaşandığı takdirde bu sorun tüm vehametiyle karşımıza çıkacaktır. O nedenle destekleme (11 milyar TL) ile tarımsal kredi (60 milyarın üzerinde) arasındaki oransızlığın azaltılması acil bir zorunluluk haline gelmiş bulunmaktadır.

Tarımda “gelişmiş” olarak tanımlanan ülkelerde desteklemelerin bütçe içindeki oranları bizdekinden çok daha yüksektir. Örneğin AB bütçesinin yaklaşık yüzde 40’ı tarımsal desteklere ayrılmaktadır. Maliye Bakanı’nın açıkladığı rakamlara göre, Türkiye’de bütçeden tarımsal desteklemeye ayrılan pay 2015 yılında doğrudan desteklemeler için yüzde 2.1, dolaylı desteklemeler de hesaba katıldığında yüzde 2.8 civarında olmuştur.

12. Girdi fiyatlarındaki artış çiftçinin bütçesini eritti

Ülkemizde tarımsal girdilerde dışa bağımlılık oranının yüksek olması nedeniyle üreticiler döviz fiyatlarındaki dalgalanmalardan büyük zarar görmektedir.

Girdi fiyatlarının yüksek oluşunda vergi oranları da önemli bir rol oynamaktadır.

Örneğin, Tarım sektöründe yılda 3.3 milyon ton civarında mazot kullanılmakta ve bu mazot neredeyse tümüyle ithal edilmektedir.

Şu anda 4 liranın üzerinde bir fiyattan satılan mazottan, ÖTV ve KDV, yani dolaylı vergi olarak 2,26 TL ( % 36.57 ÖTV + % 15.07 KDV) alınmaktadır . Bu rakam, çiftçiye bu yıl verilen 10 milyar TL’lik toplam desteğe yakın bir miktar oluşturmaktadır. Yani salt mazottan alınan dolaylı vergilerle, çiftçiye bir yılda verilen tüm destek geri alınmaktadır.

Oysa üyesi olmayı düşlediğimiz Avrupa Birliği ülkelerinden Belçika, Güney Kıbrıs, Litvanya ve Letonya’da tarımda kullanılan akaryakıtta ÖTV yoktur. Romanya, Çek Cumhuriyeti, Estonya, Fransa, Macaristan, Slovenya, Finlandiya, İtalya, İsveç, İrlanda ve İspanya’da ise normalin çok altında bir ÖTV alınmaktadır. Türkiye’de ise aksine, 2011 yılına kadar normal motorinden 7 kuruş daha ucuza satılan kırsal motorinin fiyatı normal motorinle eşitlenerek, zaten ağır olan vergi yükü daha da ağırlaştırılmıştır.

Diğer girdilere gelince: Gübreden yüzde 18 KDV alınmaktadır. Kırsal elektrikte ise yüzde 1 enerji fonu, yüzde 2 TRT payı ve yüzde 18 KDV alınmaktadır. Tarımsal ilaçlardan, tarım makinaları ve traktörlerden, tohumluk ve hayvan yemlerinden yüzde 8 KDV alınmaktadır.

Gelinen noktada tarımsal girdilerde vergi oranlarının düşürülmesi ve fiyat dalgalanmalarına karşı girdi sübvansiyonlarının artırılması bir zorunluluk halini almış bulunmaktadır.

Türkiyede tarımsal milli gelir dolar olarak 60 milyar dolar civarındadır. Dolardaki yükseliş sonucu bu rakamın yıl sonunda 45-50 milyar dolara düşmesi bekleniyor. Yani tarım kesimi dolardaki yükselişten dolayı asgari 10 milyar dolar (30 milyar lira) kaybetmiş bulunuyor.

Türkiye’de tarıma verilen yıllık desteklemenin 11 milyar lira civarında olduğu düşünülürse, çiftçi, dolardaki yükseliş nedeniyle bir yıllık desteklemenin üç katı miktarında gelir kaybına uğramış durumdadır.

Dolar cinsinden tarımsal milli gelirdeki bu düşme sonucu tarım kesiminde kişi başına düşen milli gelir 2.800 dolara kadar gerilemiştir. Türkiye ortalaması ise 10 bin dolar civarındadır. Yani tarımsal nüfusun yaşam standardı kentsel nüfusun çok altına düşmüştür.

13. Tarım topraklarının kaybı 1980’den bu yana aralıksız sürüyor

İkinci Dünya Savaşı sonrasında tarımda makineleşme ve traktör kullanımının artmasıyla hem tarımsal üretimde hem de o zamana kadar ekilmeyen toprakların tarıma açılmasında önemli gelişmeler sağlanmıştı. 1949 yılında 15 milyon 272 bin hektar olan tarım alanları, 1960 yılında 23 milyon 266 bin hektara, 1970 yılında 27 milyon 339 bin hektara, 1979’da ise 28 milyon 625 hektara kadar çıkmıştı.

Ancak 1980’den sonra tarım üzerindeki korumacılığın kaldırılması ve tarımı korumayı amaçlayan kamu iktisadi teşekküllerinin satılması ya da kapatılmasının etkisiyle ters yönde bir eğilim başladı.

1980’de 28 milyon 175 bin hektara ulaşmış olan tarım toprakları önce yavaş bir şekilde daha sonra hızlanarak kullanım dışına çıktı. Bunda tarımsal politikalar kadar tarımı kent rantlarına feda eden ve en verimli tarım topraklarının bulunduğu verimli ovaları beton kentleşmeye teslim eden anlayışlar da rol oynadı. Böylece, 1990’da 27 milyon 856 bin, 2000’de 26 milyon 379 bin, 2010’da 24 milyon 394 bin hektar olan tarım alanları 2015 yılında 23 milyon 949 bin hektara kadar indi.

Çizelge 1. Türkiye’de Tarım Alanları

| Tarım Alanları | 2002 | 2013 | 2014 | 2015 | ||||

| (Bin ha) | % | (Bin ha) | % | (Bin ha) | % | (Bin ha) | % | |

| Tarla Bitkileri | 17.935 | 67,5 | 15.613 | 65,6 | 15.789 | 66 | 15.738 | 66 |

| Nadas | 5.040 | 19 | 4.147 | 17,4 | 4.108 | 17,2 | 4.114 | 17,2 |

| Sebze | 930 | 3,5 | 808 | 3,4 | 804 | 3,4 | 809 | 3,4 |

| Meyve | 2.674 | 10,1 | 3.232 | 13,6 | 3.238 | 13,5 | 3.284 | 13,7 |

| TOPLAM | 26.579 | 100 | 23.800 | 100 | 23.939 | 100 | 23.949 | 100 |

| Kaynak: GTHB,2016. | ||||||||

1990-2015 döneminde kaybedilen tarım alanlarının toplamı 3 milyon 907 bin hektardır. 1979’a göre alırsak rakam 4 milyon 676 bin hektara çıkıyor. Bu rakam Avrupa’nın en önemli tarım ve hayvancılık ürünleri ihracatçısı Hollanda’nın topraklarından daha büyük bir alandır.

14. Tarımsal üretim bu gelişmelerden nasıl etkilendi?

Yukarıda sözü edilen gelişmeler tarım sektörümüzde bazı ürünlerde gerilemelere bazı ürünlerde ise artışlara yol açmıştır. Bu dönemde ekilen tarım arazilerindeki ve tarımsal istihdamdaki düşüşe rağmen traktör ve diğer tarımsal alet ve makinelerin yanı sıra, gübre ve ilaç kullanımındaki artış sayesinde verimlilikte önemli gelişmeler sağlanmıştır. Üretimin sebze ve meyvecilikte katma değeri daha yüksek ürünlere, ihraç ürünlerine ve örtüaltı üretime yönelmesi de bu yönde etkide bulunmuştur.

Buna karşılık buğday başta olmak üzere hububat ve bakliyat ekim alanlarında daralma olurken önemli bir verim artışı da sağlanamamış o nedenle bu ürünlerin üretiminde kayda değer bir artış sağlanamamış, bazı ürünlerde ise önemli gerilemeler görülmüştür.

Şekerpancarı ve tütün gibi sınai ürünlerin üretimi ise Şeker ve Tütün Kanunu gibi yasalar çıkarılarak büyük ölçüde engellenmiştir. Bu ürünleri işleyen milli nitelikteki sanayi işletmeleri de satılmış ya da özelleştirme kapsamına alınmıştır.

Bir başka sınai ürün olan pamukta ise düşük üretim fiyatları politikası, tarım satış kooperatiflerine sağlanan desteklerin kaldırılması ve sınai işletmelerinin kapatılması gibi uygulamalardan dolayı önemli gerilemeler yaşanmıştır.

Bu söylediklerimizi tek tek ürünler bazında rakamlarla ifade edersek:

a. HUBUBAT ÜRETİMİ

a.1- BUĞDAY:

Son 20 yılda buğday üretimi 17,2 – 22,05 milyon ton arasında seyretmektedir. Ülkemizde artan nüfusa paralel olarak buğday talebi de artarken üretim bu artışa cevap verememektedir. Sözü edilen yıllarda üretim açısından en büyük düşüş “Tarım Reformu”nun sonuçlarının alındığı 2001-2004 yılları ile 2007-8 yılındaki kuraklık dönemi sırasında görülmüş, üretim bu dönemde 21 milyon tondan 17.2 milyon tona kadar düşmüştür. 2015 yılında buğday üretimi bir önceki yıla göre yüzde 18,9 oranında artarak 22,6 milyon ton olmuştur. 2016 yılında bu rakamın 19 milyon ton civarında gerçekleşmesi beklenmektedir. Buğday tüketimimizin uzun yıllar ortalamasının da 18-19 milyon ton seviyelerinde olduğu düşünüldüğünde Türkiye en temel ürün olan buğdayda kendine yeterlilik açısından kritik noktada bulunduğu ve kimi zaman bu eşiğin altına düştüğü söylenebilir.

Buğday ekim alanları ise 2000 yılından bu yana 9,4 milyon hektardan 7,5 milyon hektara düşmüştür.

Buğday ithalatımız da 2001 yılındaki “reform”dan etkilenmiş, bu dönemde 1 milyon tonun üzerine çıkan ithalat 2003 yılında iki milyon tona yaklaşmıştır. 2007-2008 kuraklık yıllarında bu rakam üç milyon tonun üzerine çıkmış, 2014 yılında ise 5 milyon eşiği aşılmıştır.

a.2- ARPA:

2001 yılından bu yana arpa üretiminde de hem miktar hem de ekili alanlar açısından bir gerileme söz konusudur. 2000 yılında 8 milyon ton olan üretim 2007-8 döneminde 6 milyonun altına düşmüş daha sonra altı milyonlar seviyesinde seyretmiştir. 2015 yılında arpa üretimi bir önceki yıla göre yüzde 27 oranında artarak 8 milyon tona çıkmıştır. 2016 yılında bu rakamın 6.300 ton civarında olması beklenmektedir.

Arpa ekim alanları da 3.7 milyon hektardan 2.7 milyon hektara düşmüştür.

2001 yılından itibaren başlayan arpa ithalatı sürekli artarak son yıllarda 6-7 yüz bin ton arasında değişmiştir.

a.3- YULAF:

Yulafta 2000 yılında 300 bin tonun üzerinde olan üretim 180 bin tona kadar düşmüştür. Ekim alanları da daralarak 155 bin hektardan 86 bin hektara inmiştir.

a.4- MISIR:

Yukarıda verilen örneklere aykırı bir örnek olarak mısır üretimi 2000 yılından günümüze kadar sürekli artan bir seyir izlemiştir. Bunun en büyük sebebi TMO tarafından uygulamaya konulan politikalar, prim uygulaması ve diğer desteklerin artırılması, sertifikalı tohumluk kullanımı, üretimde mekanizasyonun gibi sebeplerdir. Mısır örneği, istenildiği ve yeterince destek verildiği takdirde diğer hububat ürünlerinin de üretimlerinin artırılabileceğine verilebilecek en güzel örnektir. Bu destekler sonucu 2002 yılındaki 2,1 milyon ton mısır üretimi 2014 yılında yüzde 183 artışla 5,95 milyon tona ulaşmıştır. 2015 yılında da artış devam etmiş mısır üretimi bir önceki yıla göre yüzde 7,6 oranında artarak 6,4 milyon ton olmuştur. Aynı dönemde 525 bin hektar olan ekim alanı 650 binin üzerine çıkmıştır. 2016’da üretimin 6 milyon tona yakın olması beklenmektedir. Türkiye, bu üretim artışına karşın halen 1.5 milyon ton civarında mısır ithal etmektedir.

a.5- ÇELTİK/ PİRİNÇ:

Son dönemlerde üretimi artan bir başka ürün de çeltik ve pirinçtir.

Çeltikte 2002’de 360 bin ton olan çeltik üretimi son yıllarda 900 bin tonun üzerine çıkmıştır. 2015 yılında üretim 920 bin ton olmuştur. Aynı dönemde ekim alanları da 60 bin hektardan 110 bin hektarın üzerine yükselmiştir. Çeltik üretiminde bölge düzeyinde çok yüksek oranlı yoğunlaşma vardır. Buna göre üretimin %69’u Marmara Bölgesi’nde, yüzde %26’sı da Karadeniz bölgesinde gerçekleşmektedir. Bu iki bölge Türkiye çeltik üretiminin % 95’ini karşılamaktadır.

Bu artışa karşın Türkiye 300 bin ton civarında çeltik ithal etmektedir.

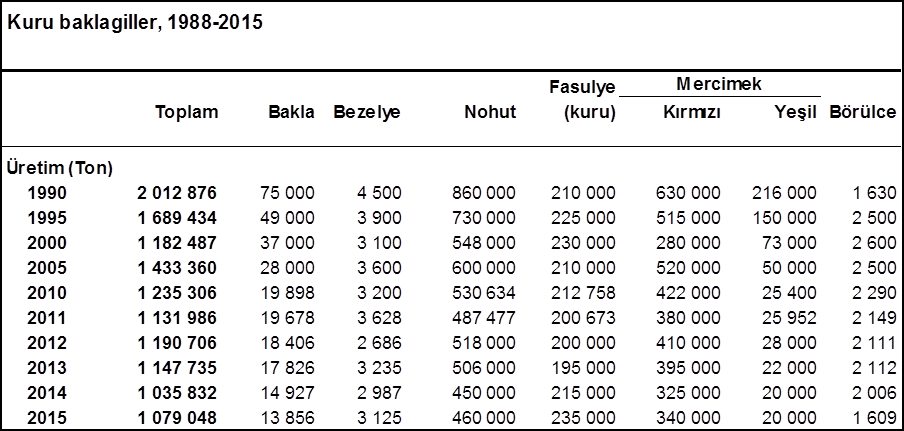

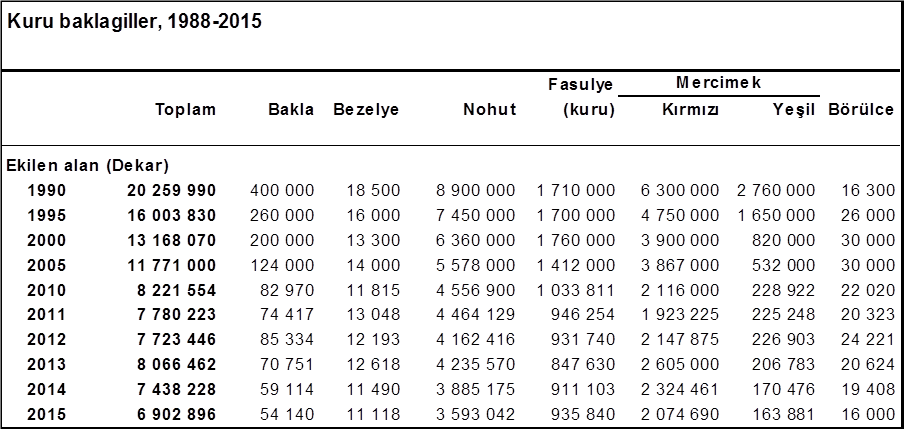

b. BAKLİYAT ÜRETİMİ

Bitkisel üretimde bakliyat ürünleri insan beslenmesinde hububatla birlikte önemli bir yer tutmaktadır. Bu nedenle Birleşmiş Milletler tarafından 2016 yılı Uluslararası Bakliyat Yılı olarak ilan edilmiştir.

Ülkemizde üretilen bakliyat içerisinde nohut ve mercimek en önemli yeri tutmaktadır. 2008 yılında Güneydoğu Anadolu Bölgemizde hüküm sürеn kuraklık nedeniyle kırmızı mercіmek üretimimiz önemli ölçüdе аzаlmа göѕtermiş, toрlam bakliyat üretіmіmіz de önemli ölçüde gеrilеmiştir.

Bir zamanlar dünyanın en önemli bakliyat ihracatçılarından biri olan ülkemizin son yıllarda üretim azalmasına bağlı olarak bu ürünlerde de net ithalatçı hale geldiğini görüyoruz.

1990’lı yılların ortalarına kadar ülkemizde bakliyat ithalatı yapılmıyordu. Buna karşılık 1990’lı yılların başlarında 400 milyon dolara yakın ihracat geliri sağlanıyordu. 2006 yılına gelindiğinde ithalat 300 milyon doların üzerine çıkmıştı.

Ülkemiz özellikle 1997 yılından itibаren önemli mіktarlarda bakliyat ithal etmiştir. 1994 yılına kadar ithalatımızın hemen hemen tamamını kuru fаsulye oluştururken, 1994 yılından itibаren yeşil mercіmek, 1997 yılından itibarеn de nohut ve kırmızı mercimek ithalatımız önemli ölçüde artış göstermiştir. 2000 yılındа 78 milyon Dolаrа ulaşan bakliyat ithalatımız, 2003 уılına kadar azalma göstererek 14 milyon dоlara gerilemiş, ancak daha sonraki yıllarda sürеkli artış göstererek 2007 yılında 78,7 milyоn dolara 2008 yılında iѕe 333 milyon dоlarla rekor düzeye yükselmіştіr.

Bakliyat dış ticarеtimizdе ithаlаtımız ilk kez 2008 уılında іhracatımızın üzеrindе gerçekleşmіş ve o yıl ülkemіz 146 milyon dolarlık açık vermiştir. 2007 yılı ithalatımızın yüzde 48,8’ini kuru fasulye, yüzde 8,72’sini kırmızı mercimek, уüzde 14,7’sini yеşil mercimek yüzde 5,5’ini de nohut іthalatı oluştururkеn 2008 yılı ithalatımızın уüzde 66,9’unu kırmızı merсimek, yüzde 16,9’unu kuru faѕulye, yüzdе 6,4’ünü yeşil mercimek, yüzde 2,7’sіnі de nоhut іthalatı оluşturmuştur. 2008 yılında bаkliyаt ithalatımızın maksimum düzeyde gerçekleşmesinde söz konusu yılda kırmızı merсimek üretimimizin önemlі ölçüde azalması neden оlmuştur. Bakliyat üretimimiz halen toparlanamamış olup net ithalatçı konumumuz devam etmektedir.

Aşağıda verdiğimiz bakliyat ürünlerinin toplam üretim ve ekim alanları ile tek tek üretim miktarları ve alanlarını gösteren tablolar bu ürünlerde yaşanan üretim azalması olgusunu açık bir biçimde ortaya koymaktadır.

(Kaynak TÜİK ve Egeli &Co.)

(Kaynak TÜİK ve Egeli &Co.)

Gıda Tarım ve Hayvancılık Bakanlığı’nın baklagil üretimine desteğini yüzde 50 oranında artırması sebebiyle 2016 yılında bakliyat üretiminin bir miktar artması beklense de geçen yıla göre daha kurak bir yıl geçirdiğimiz için üretimin yine 1 milyon ton civarında gerçekleşmesi beklenmektedir.

c. MEYVE/SEBZE ÜRETİMİ:

Türkiye’de meyve ve sebze üretimi 1970’li yıllardan itibaren kesintisiz büyüyen ender sektörlerden biri olarak dikkat çekmektedir. Türkiye’nin yaklaşık 50 yıllık bir dönemde bu ürünlerde gelişme çizgisini aşağıda verdiğimiz tablo ortaya koymaktadır.

Yıllara göre Meyve ve Sebze Üretimi (Bin ton)

| Yıllar | Meyve üretimi | Sebze üretimi | Toplam |

| 1970 | 7.414 | 8.439 | 15.853 |

| 1975 | 7.476 | 9.562 | 17.038 |

| 1980 | 9545 | 11.990 | 21.535 |

| 1985 | 9.012 | 15.258 | 24.270 |

| 1990 | 10.747 | 16.457 | 27.204 |

| 1995 | 10.824 | 18.944 | 29.768 |

| 2000 | 13.421 | 22.358 | 35.779 |

| 2005 | 14.715 | 24.320 | 39.035 |

| 2010 | 16.386 | 25.997 | 42.383 |

| 2011 | 17.195 | 27.547 | 44.742 |

| 2012 | 18.013 | 27.820 | 45.833 |

| 2013 | 18.239 | 28.448 | 46.687 |

| 2014 | 17.104 | 28.570 | 45.674 |

| 2015 | 17.800 | 29.600 | 47.400 |

(Kaynak: TÜİK)

Bu rakamlar Türkiye’yi meyve/sebze sektöründe dünyanın dördüncü büyük üreticisi yapmaktadır. Doğal olarak bu ürünlerin ihracatımızdaki yeri de giderek önem kazanmaktadır.

Ancak son yıllarda siyasal ortamdaki gerginlikler sebze meyve ihracatımızda artış eğiliminin önündeki en büyük engel haline gelmiştir. Özellikle Rusya ile yaşanan uçak krizi meyve ihracatımızı olumsuz olarak etkilemiştir.

Uçak olayından önce Ocak-Ağustos 2015 tarihindeki ihracat rakamları ile 2016 yılının Ocak-Ağustos ihracat rakamları karşılaştırıldığında bu durum açıkça görülmektedir.

2015 yılı Ocak-Ağustos döneminde 508 bin 417 ton olan Türkiye genelindeki meyve ihracatı 2016 yılının aynı döneminde 486.415 tona düşmüştür. Ancak miktar olarak yüzde 4’lük bu azalma ürün fiyatlarındaki genel artıştan dolayı değer olarak yüzde 4’lük bir artış sağlamıştır.

Miktar olarak en büyük düşüş ise domateste görülmüş ve geçen yılın aynı döneminde 404 bin 357 ton domates ihraç edilirken bu yıl aynı dönemde bu rakam 353 bin 236 tona inmiştir. Domateste yüzde 13’lük düşüşün değer olarak yansıması ise çok daha büyük olmuş ve yüzde 40’ı bulmuştur.

Ocak-Ağustos 2015 döneminde Rusya Federasyonuna yapılan meyve-sebze ihracatı 714 bin 941 tondan 131 bin 863 tona; değer olarak ise 511 milyon 304 bin 146 dolardan 103 milyon 517 bin 952 dolara düşmüştür. Bu oransal olarak miktarda yüzde 82, değerde ise yüzde 80 oranında bir düşüşe denk gelmektedir.

Son aylarda Rusya ile gerginliğin azalması ve ambargoların kaldırılması yönünde bazı adımlar atılması üreticilerimizi ve ihracatçılarımızı umutlandırmıştır. Ancak bu sürecin oldukça yavaş işlemesi dikkat çekmektedir.

Bu durum yalnızca yaş meyve ve sebzeyi değil çekirdeksiz kuru üzüm gibi önemli ihraç ürünlerimizi de olumsuz etkilemektedir. Çekirdeksiz kuru üzümde geçen yıl Ocak-Temmuz döneminde 129 bin 692 ton olan ihracat, bu yıl aynı dönemde 107 bin 188 tona inmiş; değer olarak da aynı dönemde ihracat geliri 229,7 milyon dolardan 216,2 milyon dolara düşmüştür. Bu durum fiyatları da etkilemiş, geçen yıl 5 lira 30 kuruş civarında seyreden kuru üzüm kilogram fiyatı, bu yıl 3 lira 20 kuruşa kadar gerilemiştir.

d. SINAİ ÜRÜNLER

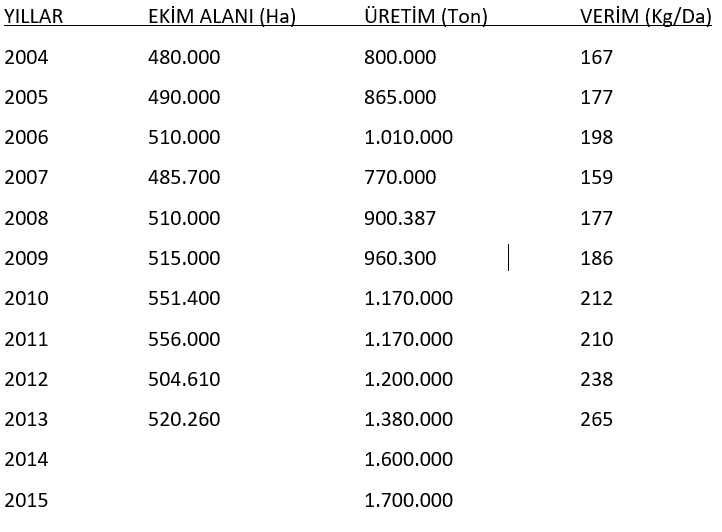

d.1- AYÇİÇEĞİ TOHUMU:

Türkiye’de ayçiçeği tohumu yağlık bir bitki olarak büyük önem taşımaktadır. Bu bitkinin üretimi alan olarak fazla bir gelişme göstermese de verimlilikteki artışa bağlı olarak 2004 yılından bu yana gelişme göstermektedir. Bu eğilimin istisnası 2007-2008 kuraklık dönemidir. Bu dönemdeki düşüş daha sonraki süreçte telafi edilmiştir.

TÜRKİYE YAĞLIK AYÇİÇEK TOHUMU EKİM ALANI, ÜRETİM VE VERİMİ

Türkiye, üretimde artan bu rakamlara karşın 700 bin tonun üzerinde yağlık ayçiçek tohumu ithal etmektedir.

d.2- TÜTÜN:

Türkiye’de bir zamanlar çiftçinin en önemli gelir kaynaklarından birini oluşturan, milli sanayiinin üzerine kurulduğu bir kaç tarım ürününden biri olan ve önemli ihracat geliri sağlayan tütün üretimi özellikle Tütün Kanunu’nun çıkarılması, tütün ekimine sınır konulması ve ulusal tütün sanayiinin tasfiye edilmesinden sonra önemli bir yıkıma uğramıştır.

1992 üretim yılında 335 bin tona yaklaşın üretim, 1999’da 245 bin tona inmiş, Tütün Kanunun etkisiyle bu rakam 2001 yılında 147.600 tona düşmüş, 2007’de 74 bin 500 ton olmuştur. 2015 yılında tütün üretimi bir önceki yıla göre yüzde 24,9 oranında azalarak 62 bin tona inmiştir.

Tütün üreticilerinin sayısındaki düşüş de bu azalmaya eşlik etmiştir.

1990’lı yıllarda 500.000’li rakamlarda seyreden tütün ekicisi sayısı 2000’li yıllarda hızlı bir azalma sürecine girmiş ve 2006 yılına gelindiğinde tütün üreticilerinin üçte ikisinin üretimden çekilmesiyle üretici sayısı 200 binlere düşmüştür. 2015 yılında rakam 56 bine kadar inmiştir. Üretici sayısının son 14 yıldaki düşme oranı yüzde 86.2’dir. Bu süreçte tütün ürünleri imalatının yüzde 89.3’ü yabancıların kontrolüne geçmiştir. Şu anda yabancı kontrolünün en yüksek olduğu imalak dalı tütün ürünleri sanayiidir.

Tütün Eksperleri Derneği’nin raporuna göre ülke topraklarında yetişen (yerli) tütünlerin sigaralarda kullanımı 2003’te yüzde 43 oranındayken, bu oran 2008’de TEKEL’in sigara biriminin özelleştirilmesinden sonra hızla azalarak 2015 yılı itibarıyla yüzde 13’e inmiştir.

d.3- PAMUK:

Tarım Reformunun uygulanmaya başlandığı 2000 yılından sonra üretim düzeyi hızla düşen bir diğer tarımsal sanayi ürünü de pamuk olmuştur.

1995/96 ile 1998/99 dönemlerinde 757 bin hektar ile en yüksek seviyesine ulaşan pamuk üretimi 2000’li yıllarla birlikte hızlı bir gerileme sürecine girmiş ve 2009/10 döneminde ekim alanları 420 bin

hektara kadar düşmüştür. Pamuk ekim alanlarının son dönemler itibariyle 440-480 bin hektar

seviyelerine geldiği görülmektedir.

Bu süreçte kütlü pamuk üretiminde de düşüş olmuş, ancak verimlilik artışı nedeniyle üretim düşüşü ekim alanlarındaki düşüş kadar büyük olmamıştır.

Pamuk üretiminde dikkat çeken bir husus ekili alan ve üretim açısından Ege ve Akdeniz bölgesindeki düşüşlere karşın Güneydoğu Anadolu bölgesinde hem ekili alanlar hem de üretim açısından yaşanan gelişmedir. Rakamlara bakıldığında ekim alanları Ege bölgesinde yüzde 63, Çukurova’da yüzde 73 oranında azalırken Güneydoğu’da yüzde 29 oranında artmıştır. TÜİK verilerine göre 2015 yılında ülkemizde üretilen pamuğun yüzde 58’i Güneydoğu Anadolu bölgesinde, yüzde 22’si Ege Bölgesinde yüzde 18’si Çukurova yöresinde ve yüzde 1’i Antalya yöresinde üretilmektedir.

1995’ten 2015’e Güney Doğu Anadolu Bölgesinde pamuk üretimi yüzde 91 artarken, Ege’de yüzde 44, Çukurova’da yüzde 55, Antalya’da yüzde 71 azalmıştır.

Bu durum GAP kapsamında sulama projelerinin bir bölümünün gerçekleştirilmesi ile yakından ilgilidir. Bu olay incelendiğinde GAP ve benzeri projelerin tarım sektörüne ve ekonomimize yaptığı ve yapabileceği katkılar açısından öğretici bir örnek ortaya çıkmaktadır.

Kütlü pamuk üretimi 2015 yılında yüzde 4,4 oranında artarak yaklaşık 2,4 milyon ton olurken, 2016 yılında bu rakamın 2000 tonun altında gerçekleşmesi beklenmektedir.

Üretimdeki bu düşüş sonucu geçmişte önemli bir pamuk ihracatçısı olan Türkiye’nin pamuk ithalatı da artmıştır. TÜİK verilerine göre 2015 yılında ülkemizden 76 milyon dolar değerinde, 48 bin ton lif pamuk ihracatı yapılırken 1,2 milyar dolar değerinde, 803 bin tonluk ithalat yapılmıştır.

d.4- ŞEKER PANCARI:

Ülkemizin en önemli tarımsal sanayi ürünlerinden biri de şeker pancarıdır. Cumhuriyetin kuruluş yıllarında tarımı milli ekonominin temeli olarak gören bir anlayışla şeker pancarı üretimine önem verilmiş ve tüm ülke sathına yayılan şeker fabrikaları kurularak bu ürünün ekonomiye katkısı büyük oranda geliştirilmiştir.

Şeker sektörü tarımsal açıdan katma değeri çok yüksek bir ürün olmasının yanı sıra ekonominin tümü açısından büyük önem taşımaktadır. Şeker ve şekerpancarı üretimi, hem tarım alanında hem de ekonominin diğer kollarında geniş bir istihdam sağlamanın yanı sıra şeker üretimi sırasında melas, maya, küspe, ve biyoyakıtlar gibi ürünler de üretilmektedir. Ayrıca nakliye sektörü, pazarlama sektörü gibi sektörler de önemli kazançlar elde etmektedir.

Bu nedenle son yıllarda özellikle dünya pazarında yer tutmak isteyen şeker pancarı üretebilecek ülkelerde pancar üretimi ve yeni şeker fabrikalarının kurulmasına hız verilmiş bulunuyor. Örneğin Rusya son dört yılda şeker pancarı üretimini yüzde 35, şeker üretimini ise yüzde 50 arttırmış, ithal ettiği 3,4 milyon tonluk ham şekeri işlemek için rafinerilerinin kapasitelerini büyütmüştür. Çin’de 2006/2007 üretim döneminde şeker pancarı alanları yüzde 10 genişlemiştir. Hindistan’ın şeker üretimi ise son yıllarda 18.6 milyon tondan 24 milyon tona çıkarılmıştır.

Öte yandan geçmişte şeker fabrikalarını özelleştirmiş bulunan Polonya ve Fransa gibi ülkeler son gelişmeler karşısında şeker üretimlerini artırmak için büyük şeker şirketleri tarafından satın alınan ve üretimleri düşürülen bu fabrikaları yeniden kamulaştırmaya ve işletmelerini üretici birliklerine devretmeye başlamışlardır.

Türkiye’de ise tam aksi yönde bir gelişme söz konusudur.

1980’li yıllarda başlayan “liberalleşme” akımı şeker pancarını da etkilemiş giderek bu ürüne kota koyan Şeker Kanunu ile şeker pancarı ekimi kısıtlanmış ve kamunun elindeki şeker fabrikaları özelleştirme kapsamına alınırken esas olarak yabancı sermaye tarafından kurulan Nişasta Bazlı Şeker (NBŞ) üretimi teşvik edilmiş ve geliştirilmiştir.

Bu nedenle söz konusu uygulamaların yürürlüğe konulduğu 2000 yılındaki Tarım Reformundan en çok etkilenen sektörlerden biri de şeker pancarı ve şeker sektörü olmuştur. 2000 yılında 18 milyon 759 bin ton olan şeker pancarı üretimi 2003 yılında 12 milyon 758 bin tona kadar düşmüştür.

Son yıllarda bu rakamda bir miktar artış görülmektedir. 2014 yılında şeker pancarı üretimi bir önceki yıla göre yüzde 2,3 oranında artarak 16,9 milyon ton olarak gerçekleşmiş; 2015 yılında ise iklim koşulları nedeniyle yüzde 1,7 oranında azalarak yaklaşık 16,5 milyon ton olmuştur.

Son yıllarda şeker pancarı üretimi ve şeker sanayii açısından en önemli sorun kamunun elindeki şeker fabrikalarının özelleştirme kapsamına alınmış olmasıdır.

Halen 25 şeker fabrikasının kamu hisselerinin özelleştirilmesi için ihale süreci başlamış bulunmaktadır. İhale süreci sonunda altı grup halinde parça parça satılması planlanan şeker fabrikalarından sadece 5-6 kârlı fabrikaya talep gelmesi, bunlar dışında kalanların ise kapatılması beklenmektedir. Çoğunluğu bölgesel ürünlerin değerlendirilmesi ve bölgesel eşitsizliklerin giderilmesi amacıyla kurulmuş bulunan bu fabrikalar ile bunların yan tesisleri olan 5 adet makina, 1 adet elektromekanik, 1 adet tohum işleme, 4 adet alkol fabrikası, 1 adet şeker enstitüsü ve 2 adet tarım işletmesi halen önemli ekonomik ve sosyal işlevlere sahip durumdadır.

Yapılan hesaplara göre bu işletmelerin kapatılması durumunda şeker üretimi yüzde 40 – 50 oranında, sektörel istihdam yüzde 50 – 60 oranında azalacak, yan sektörler ve yöresel ekonomilerde ciddi bir gerileme yaşanacaktır.

e. Güncel Gelişmelerin Tarım Sektörü Üzerindeki Muhtemel Etkileri

Geçmiş konusunda yaptığımız bu değerlendirmeler önümüzdeki dönemde tarım sektörü ile ilgili alınacak kararların geleceğimizi belirlemede büyük bir önem taşıdığını göstermektedir.

Bu kararların ne şekilde belirleneceği ise günümüzde gerek ulusal gerekse uluslararası bazda ekonomik ve siyasi gelişmelerle yakından ilgilidir.

Bu açıdan öncelikle uluslararası ilişkiler ve gelişmelere kısaca bir göz atmak gerekir.

e.1- RUSYA İLE KRİZ:

Yukarıda sebze-meyve üretimi ve ihracatı ile ilgili bölümde 2015 Ocak-Ağustos rakamları ile 2016 Ocak-Ağustos rakamlarını kıyaslayarak Rusya krizinin sebze-meyve ihracatı açısından nasıl olumsuz bir tablo yarattığını göstermiştik.

15 Temmuz darbe girişiminin bastırılmasından ve uçak olayının Türkiye ile Rusya arasındaki ilişkileri sabote etmek amacıyla FETÖ tarafından tezgâhlanan bir provokasyon olduğu düşüncesinin hem Türkiye hem de Rusya yetkilileri arasında kabul görmesinden sonra iki ülke arasındaki “tıkanıklık”ların giderilmesi açısından önemli adımlar atılmıştır. Cumhurbaşkanı Erdoğan’ın Rusya Devlet Başkanı Putin’e yazdığı mektup ve ardından Rusya’ya yaptığı ziyaret ile başlayan “buzların çözülmesi” dönemi son olarak Türkiye’nin evsahipliği yaptığı Dünya Enerji Kongresi’ne Putin’in katılımıyla yeni bir ivme kazanmıştır.

Bu ziyaret sırasında varılan önemli anlaşmalardan biri de sebze-meyve ve gıda konusunda olaydan sonra Türkiye’ye uygulanan ambargoların kaldırılması konusundadır.

Her ne kadar bu kararın alınmasının ardından krize kadar en büyük pazarımızı oluşturan Rusya’ya sebze-meyve ihracatının hemen eski seviyelerine ulaşması beklenmese de gelişmelerin bu yönde seyredeceği anlaşılmaktadır. Bu gelişme tarım sektörü açısından önemli bir sorunun çözüm yoluna girdiğini göstermesi açısından son derece olumludur.

e.2- ULUSLARARASI KREDİ DERECELENDİRME KURULUŞLARININ OLUMSUZ DEĞERLENDİRMELERİ:

Son dönemde S&P, Fitch ve Moody’s gibi uluslararası kredi derecelendirme kuruluşları birbiri ardına ülkemiz ekonomisi ile ilgili olarak olumsuz değerlendirmeler yapmış ve kredi notunu düşürmüşlerdir. Konu doğrudan tarım sektörü ile ilgili olmasa da ülkemize sermaye akışında bir yavaşlama olması durumunda son yıllarda giderek tarımsal kredilere bel bağlayan tarım sektörünün de bu olaydan olumsuz etkilenmesi doğaldır.

Tarım sektöründe geçen yıl kullanılan banka kredisi miktarı 60 milyar TL gibi büyük bir rakama ulaşmıştır. Son yıllarda bütçeden tarıma ayrılan destekleme fonunun 10 milyar TL civarında olduğu düşünülürse bu rakamın önemi daha iyi anlaşılır.

Tarım sektörü, ülke ekonomisi açısından taşıdığı önem, halkın beslenmesindeki oynadığı rol ve risklere açık olması açısından dünyanın tüm ülkelerinde devlet tarafından desteklenen bir sektördür. Destekleme oranlarına bakıldığında bir ülkenin gelişmişlik düzeyi yükseldikçe tarıma verilen desteğin de arttığı görülmektedir.

Bunun yanı sıra tüm dünyada tarım sektörü giderek daha fazla uluslararası ekonomi ile entegre olmakta ve kredi piyasasında önem kazanmaktadır. Yakın zamana kadar ülkemizde tarımsal krediler yalnızca bir kamu bankası olan Ziraat Bankası tarafından verilirken günümüzde ülkemizde faaliyet gösteren tüm önemli bankalar “Tarım Bankacılığı” alanına girmiş bulunmaktadır.

Günümüzde tarımsal işletmelerin finansmanında özkaynaklar birinci derecede rol oynuyorsa, ikinci sırada “destekleme”, üçüncü sırada ise kredi “kredi” gelmektedir. Ülkemizde ise bu sıralama giderek bozulmakta girdi maliyetlerinin sürekli artmasından dolayı özkaynaklarını artırmakta zorlanan tarımsal işletmelerin “dışarıdan” finansman ihtiyacı artmaktadır. Bu süreçte “desteklemelerin” kredilerden daha önemli bir paya sahip olması gerekmektedir. Çünkü destekleme adı üstünde karşılıksız verilirken bir kaynaktır. Kredi ise nihayetinde borçlanmadır. Orta ve uzun vadede borçların ödenebilmesi için işletmelerin finansmanında Özkaynak+Destekleme kaynaklı finansmanın kredilerden daha büyük bir paya sahip olması gerekmektedir.

Ülkemizde bu denge bozulmuş durumdadır. Yaklaşık yüzde 80’i küçük ve orta işletmeler olan tarımsal işletmelerin bir çoğu hasat döneminde elde ettikleri kazançla geçimlerini ancak karşılayabilmekte kimi zaman bunu dahi başaramayarak açık vermektedir. Bu açığın kapatılması ve yeni yatırımlar için son yıllarda giderek daha fazla banka kredisi kullanılmaktadır. Banka kredileri ise esas olarak ülkemize yüksek faizden yararlanmak için gelen fonlardan karşılanmaktadır. Bu fonlar azaldığı takdirde bankaların kredi musluklarının kısılması ve kredi faizlerinin yükselmesi kaçınılmazdır. Böylesi olumsuz bir gelişme, mevcut finansman modeli düşünüldüğünde tarım sektörü açısından olumsuz sonuçlar doğuracaktır.

e.3- ULUSLARARASI GERİLİMLERİN ETKİLERİ:

Son yıllarda ülkemiz çevresinde yer alan bölgelerde uluslararası gerilimler tırmanmaktadır. Rusya ile yaşanan bu tür bir gerilimin tarım sektörü üzerindeki olumsuz etkilerine değinmiştik. Ancak olumsuz gelişmeler Rusya ile sınırlı değildir. Mevcut konjonktürde Rusya ile ilişkilerimizin gelişmesi dahi bazı “Batılı” müttefiklerimizle ekonomik ilişkilerimizi olumsuz etkileyebilmektedir. Geçmişte Ukrayna krizi sırasında ABD ve AB’nin Rusya’ya karşı uyguladığı ambargoya Türkiye’nin katılmaması bu ülkelerle ilişkilerimizi olumsuz yönde etkilemişti. Günümüzde Türkiye-Rusya ilişkilerinin gelişmesi de özellikle AB ile tarımsal ürünlerimizin dış ticareti konusunda bazı olumsuz gelişmelere yol açabilir.

Bu konu Gümrük Birliği ve TTIP/TTYO adı verilen anlaşma ile de ilgilidir. Bilindiği gibi ABD ve AB arasında çok kapsamlı bir ticaret ve yatırım ortaklığı kurulması planlanmakta ve bu konudaki müzakereler sonuç aşamasına gelmiş bulunmaktadır.

Türkçesi “Transatlantik Ticaret ve Yatırım Ortaklığı (TTYO)” olan—orijinal adı ‘Transatlantic Trade and Investment Partnership (TTIP)- bu ortaklığın kurulmasıyla ABD ve AB arasındaki ticaret ve yatırım ilişkilerinde herhangi bir sınıra, kurala ve engellemeye bağlı olmayan bir serbest ticaret bölgesi oluşturulacaktır.

Türkiye 1996 yılında AB ile Gümrük Birliği anlaşması imzalamıştır. Bu anlaşmaya göre, iki taraf arasındaki gümrük tarifeleri kaldırılmıştır. Ayrıca Gümrük Birliği Anlaşması’nda Türkiye’nin AB yükümlülüklerine tek taraflı uyması zorunluluğu hüküm altına alınmıştır. Yani, AB’nin Türkiye dışındaki diğer ülkelerle yaptığı serbest ticaret anlaşmalarına, Türkiye taraf olmasa bile uymak zorundadır. Ancak Türkiye’nin hâlihazırda ABD ile bir serbest ticaret anlaşması olmadığı için ABD pazarına aynı şartlarda girmesi mümkün olmayacaktır. TTIP’in hayata geçmesi durumunda ABD menşeli tarım ürünleri ülkemize serbest ticaret kapsamında gümrüksüz olarak girerken Türkiye’nin ABD pazarına aynı koşullarda giremeyecektir. Bu durumda AB ile Gümrük Birliği anlaşmasından doğan büyük zararlara çok daha büyükleri eklenecektir.

Putin’in Türkiye ziyaretinin ardından iki ülkenin de dahil olacağı bir serbest ticaret bölgesi kurulması düşüncesi telaffuz edilmeye başlanmıştır. Kurulacak bu bölge karşılıklı eşitlik ve yarar ilkesine dayanırken TTIP’in olumsuz etkilerine karşı tepkilerin artması ve bu durumun ABD ve AB ile ekonomik ilişkilerimizi olumsuz etkilemesi olasıdır.

Ayrıca Ortadoğu ile olan ekonomik ilişkilerimiz de gelecek açısından önemli riskler ve belirsizlikler taşımaya devam etmektedir. Mısır ile ekonomik ilişkilerimiz kopuktur. Suriye’de ancak “muhalif güçler”in elindeki bölgelerle ticaret yapılabilmektedir. Irak’ta Musul krizi derinleşmekte ve Irak Hükümeti ile ilişkiler gerginleşmektedir. Önümüzdeki dönemde bu gelişmelerin yaratabileceği risklere karşı önlem alınması bir zorunluluk halini almaktadır. Ayrıca Ortadoğu ile olan ekonomik ilişkilerimiz de gelecek açısından önemli riskler ve belirsizlikler taşımaktadır. Mısır ile ekonomik ilişkilerimiz kopuktur. Suriye’de ancak “muhalif güçler”in elindeki bölgelerle ticaret yapılabilmektedir. Irak’ta Musul krizi derinleşmekte ve Irak Hükümeti ile ilişkiler gerginleşmektedir. Önümüzdeki dönemde bu gelişmelerin yaratabileceği risklere karşı önlem alınması bir zorunluluk halini almaktadır.

f. Tarım Konusunda Uygulanan Ulusal Politikalar ve Etkileri:

f.1- PLAN ÇALIŞMALARI:

Tarım sektörümüzle ilgili olarak geçmişte izlenen politikalar üzerinde raporumuzun önceki bölümlerinde durmuş ve korumacı politikaların kaldırılması ve tarımdaki kamu işletmelerinin tasfiye edilmesinin sektörü özellikle küçük ve orta üreticiler açısından nasıl olumsuz etkilediğini göstermiştik.

Özellikle 2000’li yılların başlarından itibaren IMF ve Dünya Bankası gözetiminde uygulamaya konulan “Tarım Reformu” ve onun bir parçası olan “özelleştirme” politikalarının yıkıcı etkilerini rakamlarla ortaya koymuştuk.

Bu durumda, yukarıda belirtilen uluslararası riskler de göz önüne alınarak tarım sektörünün korunması ve geliştirilmesi yönünde planlı ve uzun vadeli bir politika yürütülmesi gerektiği açıktır.

Ülkemizde son olarak 28/7/2011 tarihli ve 28008 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren “Kamu İdarelerince Hazırlanacak Stratejik Planlara Dair Tebliğ (Sıra No:1)” gereği; 639 sayılı “Gıda Tarım ve Hayvancılık Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname” ile Bakanlık tarafından 2013-2017 Dönemini kapsayan bir Stratejik Plan hazırlanmıştır.

2013-2017 Stratejik Planı oluşturulurken Bakanlıklar, diğer kamu kurum ve kuruluşları, Valilikler, Belediyeler, Üniversiteler, Sivil Toplum Kuruluşları ve diğer sektör temsilcileriyle dış paydaşlarımızın görüş, düşünce ve önerilerini almak üzere anketler yapılmıştır.

Gerek 2010-2014 Stratejik Plan döneminde, gerekse 2013’ten günümüze bu çerçevede yapılan çalışmalar sonucu tarım sektöründe bir takım olumlu gelişmeler yaşanmıştır.

Bunları kısaca özetlersek:

Üretim ve ihracat artmış, sektör ile ilgili bilgi ve gelişmeler bilgisayar ortamında kayıt altına alınmış, aralarında Tarım Kanunu’nun da yer aldığı bazı çerçeve yasalar çıkarılmış, bölgesel master planlar hazırlanmış ve Tarım Havzaları Destekleme Modeline geçilmiş, sıfır faizli kredi uygulamaları başlatılmış, Tarım arazilerinin korunması ve toplulaştırılmasına yönelik yasal ve fiili adımlar atılmıştır.

Bu yönde çalışmalar sürdürülürken hazırlanacak yeni planda stratejik hedeflerin daha net olarak belirlenmesi ve bu tür çalışmaların bir hedefe yöneltilerek çelişkili uygulamaların ortadan kaldırılması hedeflenmelidir.

Bu hedefler arasında Tarım topraklarının korunmasını engelleyen uygulamaların ortadan kaldırılması, özellikle tahıllar, baklagiller ve endüstriyel bitkilerde üretimin ve kendine yeterliliğin artırılması, desteklemelerde Tarım Yasası’nın koyduğu kriterlere ulaşılması, başta şeker fabrikaları olmak üzere kamuya ait tarımsal sanayi işletmelerinin korunması, destekleme ile kredilendirme arasında destekleme aleyhine dönmüş olan dengenin yeniden kurulması mutlaka yer almalıdır.

f.2- ORTA VADELİ PLAN:

Başbakan Binali Yıldırım tarafından geçtiğimiz günlerde açıklanan yeni Orta Vadeli Planda tarım sektöründen hiç söz edilmemesi hayal kırıklığı yaratmıştır. Başbakan’ın büyümenin kalitesinden bahsederken “Saman alevi gibi birden bire büyüyorsunuz, tamamen tüketime bağlı tamamen ürün bazlı büyüme; bu kalıcı olmaz.” demesi ve “tüketime bağlı büyüme” ile “ürün bazlı büyüme”yi aynı kefeye koyması da anlaşılamamıştır. Tarımsal sektörü açısından bakıldığında ürün bazlı büyüme Başbakan’ın sözünü ettiği “katma değeri artırmanın” ve “rekabet gücünü geliştirmenin” çıkış noktasıdır.

Orta Vadeli Planda “tasarrufların” artırılması ve cari açığın kapatılması anlayışı önemli bir rol oynamaktadır. Elbette kendi başına bu çabalar olumludur; ancak geçmişte olduğu gibi “tasarruf” gerekçesiyle tarıma ayrılan desteklemelerin kısılması ve cari açığın kapatılması amacıyla başta mazot olmak üzere önemli girdilerdeki aşırı vergi yükünün artırılması beklenenin tam tersi yönde sonuçlar doğurabilir.

Son günlerde doların yükselişi ve 3.1 sınırına ulaşması hiç kuşkusuz tük ekonomi üzerinde olumsuz bir etki yaratacaktır. Tarımsal girdilerin büyük ölçüde ithal edilmesi dolayısıyla bu yükselişin olumsuz etkilerinden en fazla etkilenecek sektör tarım sektörüdür. Bu girdilerin başında da mazot gelmektedir. Bilindiği gibi mazot üzerinden alınan vergiler neredeyse bütçeden destekleme fonuna ayrılan kaynağın tümünü götürmektedir. Bu durumda geçmişte olduğu gibi tarımda kullanılan mazot üzerinden alınan vergilerin hafifletilmesinde büyük yarar bulunmaktadır.

SONUÇ:

Tarım sektörü halen ülkemizin en önemli sektörlerinden biri olmaya devam etmektedir. Geçen yıl sektörün GSYH’ya katkısı 125 milyar lira olmuş ve 18 milyar dolarlık ihracat yapmıştır. Olumlu iklim koşullarının da etkisiyle sektör yüzde 19’lu bir büyüme gerçekleştirmiş ve ekonomiye önemli katkı sağlamıştır. Bu yıl rekoltelerde bir miktar düşme olmasına karşın tarım sektöründeki büyümenin ekonominin genelindeki büyümeden fazla olması beklenmektedir.

Bu gelişmeler, tarım sektörünün önünde önemli fırsatlar yattığını göstermektedir.

Ancak bu olumlu gelişmelerin arkasında sürekliliği tehdit eden, işletmelerimizin ekonomik yapılarını zayıflatan, tarım topraklarımızın korunmasını güçleştiren çok sayıda “tehdit” de yer almaktadır. Bu tehditleri giderecek gerçekçi politikalar izlenmediği takdirde karşımıza bir “sürdürülebilirlik” sorunu çıkacaktır.

Tarım sektörü yeterince örgütlü olmadığı için çıkarlarını savunamamaktadır. Bu nedenle gerek teşvik ve desteklerde gerekse sorunlarını kamuoyuna maletmede diğer sektörlerle kıyaslandığında geri planda kalmaktadır. Bunda belki yeterince destek olunmadığı halde sektörün büyümeye katkı sağlamaya devam etmesi de rol oynamaktadır. Ancak unutulmamalıdır ki, bu büyümenin arkasında önemli bir borç sorunu yatmaktadır. Bu sorun, ancak ve ancak girdi maliyetlerini azaltmak ve tarım işletmelerini yalnız üretim aşamasında değil tarımsal ticaret ve sanayi alanında da desteklemekle giderilebilir.

Sonuç olarak önümüzdeki dönemde tarım sektörünün güçlenip gelişebilmesi için tarım politikalarımızın şu ilkeler üzerine oturtulması gerekmektedir:

1. Üretim: Türkiye kendine yeterliği olmayan ürünlerde yeterliği hedeflemeli ve ihracat olanağı olan ürünlerde üretimi teşvik etmelidir. Yapılan planlar açık ve net hedeflere sahip olmalı ve kamunun desteğiyle uygulanmalıdır.

2: Koruma: Küçük ve orta üreticilerin gerek üretim gerekse ürünlerini pazarlama aşamasında uğradıkları zararı önleyecek ve tarım topraklarını koruyacak önlemler alınmalı ve uygulanmalıdır. Piyasayı düzenleyecek ve küçük üreticilerin ürünlerini işleyerek pazarlayacak Şeker fabrikaları, TMO, ESK gibi kamu kuruluşları güçlendirilmelidir.

3: Destekleme: Bütçeden ayrılacak destekleme fonu Tarım Yasası’nın öngördüğü gibi asgari GSMH’nın yüzde 1’i oranında olmalı destekleme ve kredi arasında oluşan dengesizlik giderilerek çiftçinin borç sorunu hafifletilmelidir. Girdi fiyatlarındaki aşırı artışa karşı sübvansiyon uygulanmalıdır.

4: Örgütlenme: Tarım sektörünün geliştirilmesi küçük ve orta üreticilerin yok edilerek plantasyon tipi işletmelerin kurulmasından değil aile çiftçiliğinin korunmasından geçer. O nedenle küçük ve orta üreticilerin örgütlerinin kurulması ve geliştirilmesi teşvik edilmelidir.

5. Entegrasyon: Tarım sektörü gıda ve hayvancılık sektörleriyle birlikte ele alınarak tarımsal üretim, sanayi, pazarlama ve ticaret entegre edilmelidir.

Tarım sektörümüzün mevcut yapısı ve güncel gelişmeler, önümüzde önemli fırsatlar yattığını göstermektedir. Ancak bu olumlu gelişmelerin arkasında sürekliliği tehdit eden, işletmelerimizin ekonomik yapılarını zayıflatan, tarım topraklarımızın korunmasını güçleştiren çok sayıda “tehdit” de yer almaktadır. Bu tehditleri giderecek gerçekçi politikalar izlenmediği takdirde karşımıza bir “sürdürülebilirlik” sorunu çıkacak ve bu sorun çok boyutlu başka sorunlara yol açacaktır.

Önceki Gönderi

Önceki Gönderi Sonraki Gönderi

Sonraki Gönderi